Si bien la intervención del dólar por parte del Banco Central es una medida correcta para frenar la inercia inflacionaria, es una medida insuficiente, pues en un régimen cambiario de tipo de cambio flexible y libre flujo de capitales como el de nuestro país desde la crisis asiática, las operaciones de mercado abierto están destinadas a ser un festín para los especuladores de divisas como bien lo ha señalado el profesor Ramón López recientemente. Si el Banco Central quiere sostener su credibilidad y cumplir las metas de inflación, es necesario que se abra a utilizar una caja de herramientas de otro tipo para que sus intervenciones sean efectivas. Esto es una cuestión de libro de texto que todos los economistas que estudiamos macroeconomía con el libro de José de Gregorio en el pregrado nos enseñaron al estudiar macroeconomía abierta para países en desarrollo: no se puede controlar el tipo de cambio sin complementarlo con control de capitales.

por Diego Polanco

Imagen / Michelle Bachelet nombra a Mario Marcel como Presidente del Banco Central, 25 de octubre 2016, Santiago, Chile. Fuente.

El debate sobre las causas de la inflación en el Chile durante el comienzo del gobierno de Gabriel Boric será uno de los más importantes que se han dado en la política económica en la post dictadura. Creo que esto será así porque en esta oportunidad, por primera vez la autoridad económica –tanto el equipo económico del gobierno, pero principalmente el Banco Central– no ha mostrado capacidad de presentar un diagnóstico creíble sobre las causas de la inflación, y mucho menos de cuáles son las posibles acciones de política económica que podrían contribuir a resolver el problema.

El equipo económico del gobierno liderado por el ministro de Hacienda Mario Marcel, asumió sus funciones con un diagnóstico sobre el problema de tipo ortodoxo y alineado con el Banco Central: la inflación es un problema de demanda agregada debido a la alta participación del consumo, debido a las políticas de retiros de fondos de la AFP e IFE de emergencias ocurridas durante el gobierno de Sebastián Piñera. Entonces, la solución pasaría por implementar un fuerte ajuste fiscal, contrayendo el gasto del gobierno, no renovando los apoyos en formas de bonos a las familias, y no permitir el quinto retiro por ningún motivo. A pesar de tener un éxito relativo en la implementación de su estrategia, los resultados esperados no aparecieron por ningún lado, mientras que el tipo de cambio se disparaba alcanzando un peak histórico de mil pesos. Los porfiados hechos señalaban que la hipótesis planteada en soledad por el profesor Ramón Lopéz pareciera ser la correcta: la inflación galopante que aqueja la economía chilena es un fenómeno externo, y no un problema de exceso de demanda agregada.

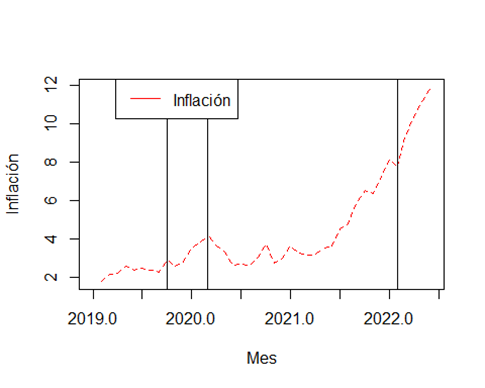

Si bien el diagnóstico presentado a continuación se inclina a favor de la hipótesis del profesor López, quisiera presentarla en un modo diferente. Me parece que esta puede ser una forma más productiva de ordenar el debate, y capaz de identificar la particularidad estructural de nuestra economía que explica el fenómeno inflacionario. En la figura 1 se presenta la tasa de inflación para el periodo 2019-2022, en las cuales he incluido 3 líneas verticales para marcar los eventos de la revuelta social, el inicio de la pandemia, y el inicio de la guerra en Ucrania. Como se puede apreciar, la nueva dinámica inflacionaria en Chile tiene su origen en el segundo semestre del 2021. Mi hipótesis para explicar este fenómeno es la siguiente: la nueva dinámica de la inflación en Chile se relaciona con el quiebre de la relación de largo plazo entre el precio del cobre y el precio del petróleo. Esta hipótesis, no excluye que pueda haber otros factores presionando el tipo de cambio al alza, sin embargo, otros mecanismos solamente refuerzan la tendencia, pero no son su causa.

Tasa de inflación. Variación acumulada a 12 meses. Periodo 2019-2022.

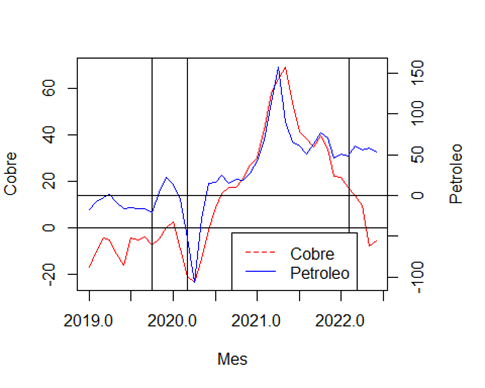

Una característica estructural de la economía chilena es que somos un país que exporta cobre a la vez que importa petróleo. Ambos precios están fuertemente correlacionados, y tienden a moverse en la misma dirección. Esto es lo que en el análisis de series de tiempo se le denomina cointegración. Esta relación entre ambos precios ha funcionado como un mecanismo amortiguador para los tiempos de crisis, pues cuando cae el precio del cobre, lo que afecta enormemente a nuestra economía, el precio del petróleo también baja y nuestras importaciones se tornan más baratas. Me atrevería a aseverar que este “mecanismo amortiguador” es el factor principal por el cual la economía chilena no sufrió de manera tan severa la caída de los precios de los recursos naturales en 2014 cuando Argentina y Brasil, las principales economías de la región y socios comerciales claves de nuestro país, entraron en recesión.

¿Qué ha cambiado en el capitalismo mundial? Los cuellos de botella en las cadenas de suministro gatillados por la pandemia desaceleraron la demanda de China por cobre, y también abrieron espacio para la especulación de precios, lo cual ha sido aprovechado por el poder monopólico de las compañías petroleras para capturar rentas extraordinarias, como es el caso de Shell, empresa que registra ganancias crecientes desde el segundo semestre de 2021, alcanzando los 11.5 billones de USD el trimestre pasado[1]. Este fenómeno se vio fuertemente reforzado por el estallido de la guerra y la contracción de la oferta de petróleo a occidente debido a las sanciones impuestas por EEUU a Rusia. En la figura 2 se puede apreciar cómo la relación de cointegración entre el precio del cobre y el del petróleo expresados en variación acumulada a 12 meses se sostuvo hasta el segundo semestre de 2021. A posteriori esta relación se rompe, precisamente en el mismo periodo cuando se desencadenó la inflación en nuestro país.

Variación acumulada a 12 meses del precio del cobre y del petróleo.

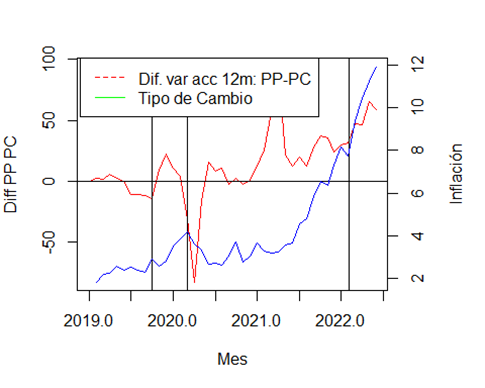

El quiebre de la relación de cointegración del precio del cobre con el precio del petróleo produce una presión sobre el tipo de cambio nominal a través de un mecanismo de flujos de divisas. Al crecer el precio del petróleo a mayor velocidad que el del cobre, el flujo neto de dólares se torna negativo, produciendo una presión estructural a la depreciación del tipo de cambio nominal. Si bien en otros periodos el precio del dólar ha tenido tendencias al alza previamente, me atrevería a asegurar que estas han sido de carácter cíclico y no estructural como la que enfrentamos ahora. Esto se puede apreciar en la figura 3 donde presenta la diferencia de la variación acumulada a 12 meses del precio del petróleo con el precio del cobre, superpuesta con la tasa de inflación.

Tasa de inflación y diferencia del precio del cobre y del petróleo.

Variación acumulada a 12 meses. 2019-2022.

Es posible esgrimir un argumento de que la relación que identifico es de carácter espurio. Es decir, que es una mera coincidencia. Sin embargo, creo que el elemento central de mi argumento está anclado en el mecanismo de propagación del fenómeno inflacionario en relación al tipo de cambio contestando la siguiente pregunta. ¿Por qué un tipo de cambio muy elevado se traduce en inflación? Una forma de explicarlo es realizar un análisis identificando en qué grado la inflación viene de afuera y en qué grado viene de adentro. Sin embargo, esta distinción me parece improductiva una vez que salimos del marco de análisis neoclásico como el del gobierno y el Banco Central, o inclusive fuera del keynesiano como el del profesor López. Una de las contribuciones fundamentales a la economía política contemporánea es el marco de análisis de Piero Sraffa, donde propone que la producción de mercancías está dada por medios de mercancías. Esto se operacionaliza descartando el marco analítico de la función de producción neoclásica, y utilizar el de matriz de insumo producto de Leóntiev lo cual permite identificar la relación entre sectores de la economía. En simple, con un tipo de cambio disparado, los precios de los combustibles van al alza, y al ser este un insumo y no un producto en nuestra economía, el sector de transportes y energía se convierten en un mecanismo propagador que aumenta los costos de las empresas en todos los sectores, particularmente en aquellos de mayor intensidad en insumos de transporte y energía, propagando la inflación a toda la economía.

Si bien la intervención del dólar por parte del Banco Central es una medida correcta para frenar la inercia inflacionaria, es una medida insuficiente, pues en un régimen cambiario de tipo de cambio flexible y libre flujo de capitales como el de nuestro país desde la crisis asiática, las operaciones de mercado abierto están destinadas a ser un festín para los especuladores de divisas como bien lo ha señalado el profesor Ramón López recientemente. Si el Banco Central quiere sostener su credibilidad y cumplir las metas de inflación, es necesario que se abra a utilizar una caja de herramientas de otro tipo para que sus intervenciones sean efectivas. Esto es una cuestión de libro de texto que todos los economistas que estudiamos macroeconomía con el libro de José de Gregorio en el pregrado nos enseñaron al estudiar macroeconomía abierta para países en desarrollo: no se puede controlar el tipo de cambio sin complementarlo con control de capitales.

Si el gobierno quiere sostener la reproducción social de la vida en condiciones dignas, debe desplegar una agenda para detener la caída de los salarios reales, donde el régimen de política monetaria se vuelve fundamental. Abrir un debate democrático para que el Banco Central considere la aplicación de instrumentos de política macroeconómica que no son desconocidos para la institución. Precisamente el manejo del tipo de cambio y complementado con controles sobre el flujo de capitales, privilegiando la entrada de capitales productivos en desmedro del especulativo, fue el régimen de política monetaria que rindió sus mayores frutos durante los años 90, cuando la economía chilena vivió el mayor crecimiento económico y reducción de la pobreza de su historia.

Finalmente, me parece urgente que la militancia de izquierda, en particular la de Apruebo Dignidad, tenga una posición más escéptica ante la performance política de agentes externos a la coalición como es el caso del ministro Mario Marcel. Si bien su manejo político ha sido de los mejores del gobierno, su manejo de la política macroeconómica es totalmente ortodoxo y abiertamente neoliberal, lo cual va directamente en contra de los valores y principios que llevaron a Gabriel Boric a ser elegido presidente. Esto no significa que la izquierda deba actuar como si los actores del viejo régimen no existieran o no puedan ser potenciales aliados. Sin embargo, es necesario que la orientación política sea subordinarlos al programa de gobierno y a un manejo de política económica favorable a los intereses del pueblo, por el contrario de la situación actual donde las opiniones de muchos militantes de izquierda, inclusive la del mismo presidente, se encuentran ideológicamente subordinadas al credo monetarista, lo que se hace patente cuando se les ve aplaudir como una barra brava irracional e inconsciente las políticas de austeridad fiscal que promueve el consenso hegemónico de la política económica de nuestro país.

Notas

[1] https://www.nytimes.com/2022/07/28/business/shell-profit-record.html

Diego Polanco

Chileno, economista y estudiante del Doctorado en el Departament of Economics de la University of Massachusetts (USA).

Discrepo con la línea argumental del artículo y con la identificación de las causas últimas de la inflación que, en línea con los planteamientos del profesor López, remiten a cuestiones como la “especulación” o “el poder monopólico” de las grandes empresas transnacionales del petróleo.

En cuanto a las segundas, si bien estas suenan “ultra radicales”, teniendo especial aceptación en cierto público de izquierda acostumbrado a pensar vulgar y superficialmente los problemas del capitalismo, a pesar de su formación y títulos académicos, estas explicaciones son FALSAS.

Ahora bien, sobre la primera cuestión, destaco el siguiente pasaje del doctorando Polanco:

“Si el gobierno quiere sostener la reproducción social de la vida en condiciones dignas, debe desplegar una agenda para detener la caída de los salarios reales, donde el régimen de política monetaria se vuelve fundamental.”

Pregunto: ¡¿Desde cuándo y a quién se le ha ocurrido que puedan sostenerse los salarios a punta del manejo de la política monetaria?! ¿Qué categoría de la economía política científica es esa de “condiciones dignas” (sic)?

Ver las contradicciones de fondo, como lo es la relación capital/trabajo y la explotación de este, como problemas de superficie que ocurren eminentemente en el ámbito de la circulación (política monetaria) es una característica típica de las clases pequeñoburguesas.

El punto aquí es que hay una izquierda que, no obstante su elevadísima cualficación técnica (conocimiento de estadísticas, manejo de softwares de procesamiento de datos) y formación académica (posgrados en Chile y el extranjero), ha hecho carrera analizando la realidad del capitalismo desde la moralina (a lo ministro Jackson) y/o desde los más superficiales lugares comunes de la economía vulgar (especulación, poder de mercado, imposiciones de los poderosos). El subsecretario Ahumada es buen exponente de esto último.